12、老後資金に困ったら

本当に生活できなければ生活保護にたよるしかありません。 しかしその前にできる事もあります。

順番にやるべきことを考えてみました。

保険を解約する

働けない場合は、まず保険を解約するしかないでしょう。

保険料を支払っていたならば、その分出るお金がへり、さらにいくらかの返戻金がある場合があります。

リスクは増えますが、しかたないでしょう。 自分の保険内容を確かめましょう。

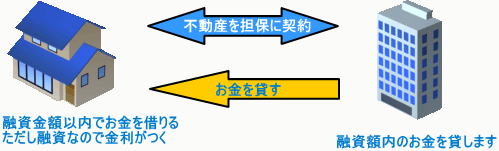

リバースモーゲージ

リバースモーゲージとは、家やマンション、土地などの不動産を担保にして、持ち主が亡くなったらその不動産を売却する事を前提にお金を貸すシステムです。

会社によって内容がことなりますが、以下は一例です。

(契約時)担保となる物件の評価と審査があって、融資金額が決まります。

尚、不動産が自分の所有物である事と、年金等で120万円以上の収入が有ることが前提のようです。

(存命中)融資金額内のお金を自分の家に住み続けながら借りられます。

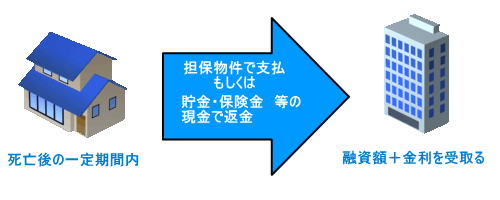

(死亡後)一定期間内に担保物件で支払うか、相続人が現金で支払います。

(メリット)

その家やマンション、土地に愛着があってどうしても離れたくない場合はそのまま住み続けられます。

暮らす場所があるのに貯金が少なくなって生活費に困ったような場合は、現金が入るので助かります。

融資金額内ならば、持ち主が亡くなるまで借りられます。

(デメリット)

借りられる金額は、不動産評価額の1/2程度といわれています。

評価額は一般に売却した場合よりも安いので、借りられる金額は期待したよりも低いようです。

(注意事項)

生きているうちに満額になった、早く亡くなった、不動産の評価額が下がった、金利についても契約時に確認

しておきましょう。

融資をうけた金額は、生活の為に使えますが事業用には使用できません。

マンションはこれまで対象外でしたが、大都市圏のマンションは可能になる商品があります。

融資対象になるかは、会社に連絡して確かめてみましょう。

持家、マンションを売却する

所有権がある家や、マンション、土地 等が有るならば任意売却する事で大きなお金が入ってきます。

リバースモーゲージでお金を借りるよりは多くの現金が入ってくるでしょう。

ただし住んでいた家やマンション、土地は他人にわたります。

くれぐれも強制売却や緊急の売却にならないようにしましょう。

計画を立てて売却期日を考えることをお薦めします。

ある程度の余裕期間がないと、不動産会社やお客から多くの値引きを要請されがちです。

足元を見られないようにしたほうが良いでしょう。

家族と一緒に暮らす

自分だけでどうしようもなくなる前に、親族にお願いしましょう。

見栄とかプライドとかを言っている場合ではありません。

いっしょに暮らせるならそれが一番ですね。

その他の資産を売却する

売れるものは売ってお金を工面するしかないでしょう。

ただし、生活保護を受けるのに認められている資産があります。

売却前に管轄する福祉事務所へ行き相談してみましょう。

生活保護 〜最終的には〜

最後は生活保護にたよるしかないでしょう。

最近は審査が厳しくなっています。 安易な申請はやめましょう。

本当に困ったら管轄する福祉事務所へ行き、該当するか相談してみましょう。

・全国の福祉事務所の検索 : 厚生労働省のホームページ

− 目 次 −

老後の不安 解決したい

老後の生活費

寿命と病気の統計

老後資金の貯蓄方法

各種 相談窓口

QRコードです