6、老後資金の貯蓄と保護

”いつか始めよう” は忘れるもの。 老後資金の貯蓄は気付いた今こそ始めましょう!

働いているうちにコツコツ貯金を

強制的に定額貯蓄を始めてみる

一人暮らしの方の老後資金は1、500万円必要ですが、会社員ならば退職金で補填できる可能性があります。

夫婦暮らしなら3、000万円ですから、会社員でも退職金だけでは補えない場合があります。

(ホームページ 老後の生活費 より)

”いつかは定期預金を始めよう” とか、”金利が低いからもう少し待ってみよう” と思っている方こそ、老後のための貯蓄をすぐに始めた方が得策です。

”いつか” とか ”そのうち” とか思っていても忘れるものです。

思い出した時には、もう定年が近かったらどうにもなりません。

まずは、明日から強制的にでも定期預金を始めてしまいましょう!

貯蓄の運用は貯まってから考えた方が良いかもしれません。

初めは預金分の生活費が減りますが、仕事があれば何とかなるものです。

そのうち収入も増えてくるハズですし、やってみれば何とかなるものです。

老後資金は正しく預けて守る

せっかく貯めている老後資金ですが、銀行が潰れたり預けた金額が減ってしまったら大変です。

老後資金として取っておく最低額は、減らさないように対策しておきましょう!

元本保障で減らさない

お金を預ける場合は利率の高い商品に預けようと考えがちです。

しかし利率が高い商品はリスクが高く、元本割れが発生しても補償されないのが普通です。

老後資金用の最低額は元本保証の商品に預けて、元金が減らないようにしましょう。

それ以外の余裕が有ったら、少しリスクが有っても高率な商品にしてみても良いかもしれません。

ペイオフ対策をする

せっかく貯めた貯蓄ですが、預けた会社が倒産したらおしまいです。

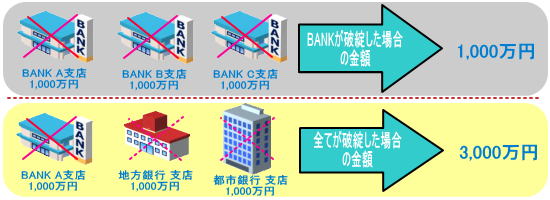

定期預金や普通預金は、預金保険制度の対象となる金融機関に預けるようにしましょう。

預金者1人当たり、1金融機関ごとに合算され、元本1,000万円まで保護されます。

預けている銀行がその対象となっていても、注意が必要です。

例えば、同じ銀行のA支店、B支店、C支店にそれぞれ 1、000万円、計3、000万円預けている場合、もしもその銀行本体が倒産したら 1、000万円しか残りません。残りの2、000万円は戻ってきません。

(下の背景がグレーの場合)

1、000万円以上になったら、必ず他の金融機関に預けるようにします。(背景が黄色の場合)

もしも運が悪く全ての銀行が倒産したとしても、各銀行で1、000万円まで保障されますから、合計で3、000万円は保障されます。 せっかく貯めた老後資金を銀行の倒産で減らすリスクを回避する事ができます。

このように、最低限の老後資金の貯蓄をはじめ、それが無くならないように対策しておきましょう。

これだけでも気持ちの余裕と生活にゆとりが出てきます。

− 目 次 −

老後の不安 解決したい

老後の生活費

寿命と病気の統計

老後資金の貯蓄方法

各種 相談窓口

QRコードです