3、年金受給額を増やす

老後の収入源としての年金。 効率よく支払い、より多くもらいたいですネ!

そのお得情報をこちらでまとめています。

さらに” 年金受給シミュレーション ” のページでは、あなたの年金受給条件に合わせた前納、付加年金、受給年度の繰下げの効果を確かめられます。是非ともいちどやってみてください。

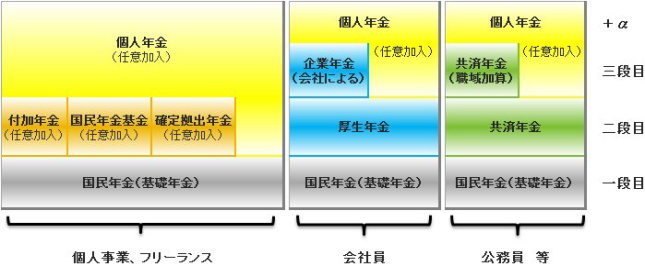

年金の種類

年金といってもいろいろ有り、個人年金以外は職業によって加入できる所が決まっています。

個人事業・フリーランス、 会社員、 公務員 等を分けて説明しています。

個人事業、フリーランス、アルバイト、学生の方

下図の左側の列が個人事業やフリーランス、アルバイト、学生の方の場合です。

皆さんは一段目の国民年金に入っているとおもいます。

ちなみに国民年金の加入は義務となっています。 ですから20歳以上の方は加入しているはずです。

これだけに入っていた場合、満額でも年間77万円ほどしかありません。

ですから自分で積極的に老後資金を増やす手段を考えた方が良いかもしれません。

会社員の方

中央の列が会社員の場合です。

会社員ならば、給料から基礎年金分と厚生年金分の金額が自動的に差引かれています。

ですから2段目までは全ての会社員が加入済みのはずです。

2段目までの年金は平均で約190万円ですが、個人の給料(徴収された総額)によって増減します。

会社によっては3段目の企業年金や確定拠出年金(401K)があります。多くの場合、任意加入です。

その他、個人年金は任意で加入できます。

公務員 等の方

右の列が公務員 等の場合です。

公務員も、給料から基礎年金分と共済年金分の金額が自動的に差引かれています。

2段目までは厚生年金と同じと考えてけっこうです。

共済年金のメリットは、20年以上支払うと加算される、3段目の職域加算が有る点です。

働いた期間にもよりますが、加算分は年額で20万円くらいさらにアップします。

しかし平成27年10月から、この制度は廃止され厚生年金型に順次移行予定です。

その他、個人年金は任意で加入できます。

国民年金の支払額は減らせます! しかも年金受給額は変わりません

自営業・フリーランスの方に朗報です!

実は、国民年金の支払額を減らす方法があります! しかも、もらえる年金額はかわりません。

だったら利用する方がお得ですね!

支払額を減らす

(納付方法)

納付方法はいろいろあります。 しかし割引はそれぞれ違います。

中では、最も割引が大きく納付忘れも防げる口座振替がお薦めです。

− 口座振替 :割引が最も大きいので、これがお薦めです!

− クレジットカード :年金の支払いはポイントが付かないカード会社がありますので、事前に確認を。

− 銀行、郵便局 :毎回、納付書で振込むの面倒だし忘れがちに。

− MMK端末 :銀行の代わりにこの端末からも出来るようになりました。

− 電子納付 :インターネット、モバイル、ATM、テレフォンの各種バンキングがあります。

(前納による支払額の割引制度)

1ヵ月(早割)、6ヵ月、1年、2年の前納によって、毎月支払うよりも金額が割引かれます。

下の表は口座振替で毎月払いした場合と前納した場合で、どれだけ支払額が得かまとめたものです。

黄色の部分の2年前納を20年間続けると、約15万円、30年間では22万円もお得になります!

しかも支払う金額がこれだけ減っても、老後にもらえる金額は毎月収めた場合とおなじです。

年金をもらう年齢を遅くすれば、その後の年金額がアップ!

例えば65歳からもらえる年金を68歳からに変更したら、その後の年金額は元よりもアップします。

これを、年金支給年齢の繰り下げといいます。

年金支給年齢の繰り下げ(年金をもらう年齢を遅らせる)のメリット

例えば65歳から支給が開始される年金を68歳からもらうように遅らせた(繰り下げた)場合、年金の受給額は65歳からの年金額よりも多くもらえるというメリットがあります。

増える年金額 % = (65歳到達月から繰り下げ申し出月の前月までの月数)X 0.007 です。

昭和17年(1942年)4月2日以後に生まれた方は適用されます。 それ以前の方は、違った計算になります。

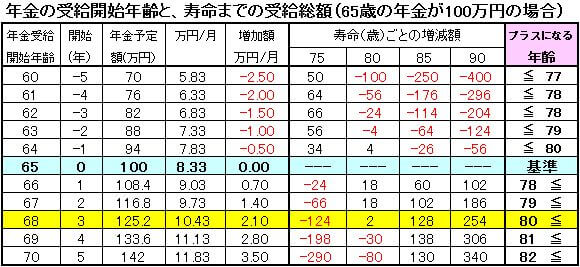

年金はどれだけアップするのか

それでは、どれだけアップするのか見積もってみます。 下の表をご覧ください。

判り易くするために、65歳の予定年金額を100万円と仮定しています。

年金をもらう年齢を3年間遅らせた、68歳の黄色で塗られた部分を見てみましょう。

年金の予定額は、125.2万円となり、元の100万円から25%もアップします。

年間25.2万円、月当りだと2.1万円のアップに相当しますから、老後の暮らしに余裕が出そうです。

ちなみに夫婦世帯の平均年金額は240万円ですから、上の結果を2.4倍します。

3年繰り下げで年間60.5万円のプラス、月当り5万円のアップに相当しますから余裕が実感できますネ。

1年の繰り下げで、8.4%ずつ年金額が増えています。

このように年金開始以降の受取額は、元に比べてけっこう上がる事がわかります。

一方、逆に65歳からもらえる年金を早めることもできます。これを、年金支給年齢の繰り上げといいます。

ただし、もらう時期を早めると、繰り下げとは逆にもらえる年金額が減ります。

しかも一度変更したらその後はずっと減額した金額のままですから、注意が必要です。

もらう年齢を遅らせると、生涯もらえていた年金総額は減るのか

年金受給の開始年齢を遅らせるという事は、65歳からその間にもらえていた年金が無くなるということです。

という事は、後で年金額が増えても、もらえる総額は減るのでは? と疑ったので確かめてみました。

先ほどの表の右を見てみましょう。

寿命(歳)ごとの増減額とは、その年齢で亡くなった場合、年金総額が増えるか減るかを示しています。

例えば繰り下げを3年間、68歳から年金をもらった場合の黄色の部分をみてみましょう。

もしも75歳で亡くなった場合は、65歳からもらった場合よりも124万円少なくなります。

80歳で亡くなった場合は、繰り下げしない場合と同じ、85歳では128万円も多くもらえるという事です。

3年繰り下げの場合は、80歳よりも長生きすればするほどメリットが出ます。

繰り下げ期間によって、このメリットが出る年齢が違います。

それをまとめたのが、右の列(ピンク)です。

1年繰り下げた方は78歳以上、2年繰り下げならば79歳以上、3年繰り下げすれば80歳以上、4年で81歳、5年で82歳、この年齢以上長生きできれば、65歳から年金をもらった場合よりも多く年金をもらえるので、この点でもメリットがあります。

平成27年の平均寿命は男性が80歳、女性が85歳ですが、平均余命を考えればさらに数年長生きする事がわかっています。

皆さんの老後資金額にもよりますが、年金支給の繰り下げは2〜3年程度がよいと思われます。

付加年金は思ったよりもメリットが!

付加年金とは

国民年金を毎月400円追加で支払うと、(200円x支払月数)分の年金額が加算されるというものです。 最初に申請が必要です。

それって、大した事ないんじゃないの? どれだけメリットがあるの? と思ったので計算してみました。

下の表は、付加年金の支払期間ごとの支払総額と年金をもらう期間でどれだけ多くもらえるかをまとめたものです。

付加年金を10年間収めた場合の黄色のところを見てみましょう。

10年間で支払った付加年金の総額は4.8万円です。

年金の加算額は、120ヶ月(10年間) x 200円 ですから2.4万円です。

10年間で支払った付加年金の総額は4.8万円でしたから、付加年金を2年間もらえば元が取れます。

後は長生きすればするほどもらえるので、お得です!

例えば10年間年金をもらった場合、19.2万の得ですから元手の4倍です。

20年間もらった場合は43.2万円ですから、支払った金額の9倍も多くもらえる事になります。

思ったよりもすごいと思いませんか?

付加年金を支払った期間が30年、40年となると百万以上も受給総額が増加し、かなり得することになります。

掛金が少ないので、是非やっておいた方が良いと思います! 絶対お得ではありませんか??

国民年金基金で年金を増やす

国民年金に入っているならば、是非とも国民年金基金に入っておくことをお薦めします。

1段しかない国民年金の補償を補うために考えられたもので、厚生年金のように2段構えになって年金の受給金額をアップできます。もちろんただではありません。毎月の支払いが必要なのは厚生年金、共済年金らとおなじです。

国民年金基金

名前が国民年金と酷似していますが、国民年金とはまった別もので任意加入するものです。同じ物と思ってそのままにしていませんでしたか?

入るならばなるべく早い時期からはいることをお薦めします。

入る時期が遅くなると毎月の支払金額が多くなってしまう傾向があります。 また、おそくなると支払った金額と受給額があまり変わらず、メリットが無くなることもあります。

自分に合ったオプションを探して、入るように心がけましょう。

参考資料

- 国民年金は 日本年金機構のホームページ より参照

- 国民年金基金は 国民年金基金のホームページ より参照

− 目 次 −

老後の不安 解決したい

老後の生活費

寿命と病気の統計

老後資金の貯蓄方法

各種 相談窓口

QRコードです